Od dzisiaj mieszkańcy Wrocławia będą otrzymywać decyzje w sprawie podatku od nieruchomości

Od dzisiaj, 3 lutego, mieszkańcy Wrocławia będą otrzymywać decyzje w sprawie wymiaru podatku od nieruchomości, leśnego i rolnego. Podatki będzie można opłacić m.in. w opłatomatach, znajdujących się w Centrach Obsługi Mieszkańca, w 18 oddziałach PKO BP S.A. oraz online.

Do kiedy należy go zapłacić?

Decyzje będą doręczane przez pracowników Urzędu Miejskiego za zwrotnym potwierdzeniem odbioru. Co ważne, decyzje niedoręczone do 1 marca będą wysłane listami poleconymi za zwrotnym potwierdzeniem odbioru, za pośrednictwem Poczty Polskiej – na adresy korespondencyjne wskazane przez podatników.

W tym roku decyzje podatkowe otrzyma ponad 220 tysięcy mieszkańców. Jeśli wysokość podatku wynosi do 100 złotych, opłatę należy uiścić do 15 marca. W przypadku wyższej kwoty jest ona rozłożona na cztery kwartalne raty

– mówi Marcin Urban, Skarbnik Wrocławia.

Jeżeli decyzja ustalająca wymiar podatku od nieruchomości, podatku rolnego lub podatku leśnego nie została doręczona co najmniej na 14 dni przed terminem płatności podatku, czyli do 1 marca 2023 r., termin płatności dla wpłaty jednorazowej lub dla I raty 2023 r. wynosi 14 dni od daty doręczenia decyzji.

W jaki sposób można uregulować należności?

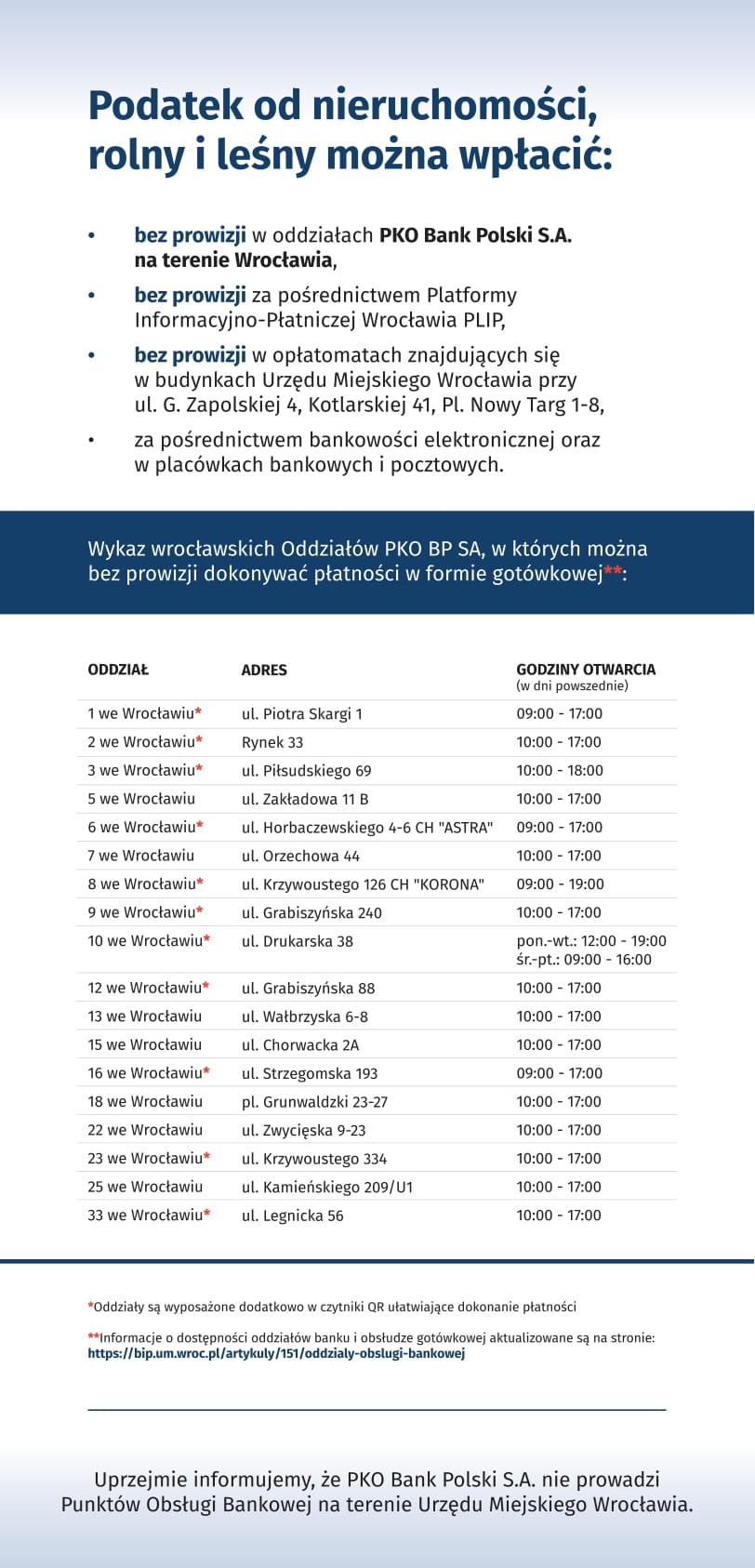

- bez prowizji w 18 oddziałach PKO Bank Polski S.A. na terenie Wrocławia

- bez prowizji za pośrednictwem Platformy Informacyjno-Płatniczej Wrocławia PLIP

- bez prowizji w opłatomatach znajdujących się w budynkach Urzędu Miejskiego Wrocławia przy ul. G. Zapolskiej 4, ul. Kotlarskiej 41 i Pl. Nowy Targ 1-8

- za pośrednictwem bankowości elektronicznej oraz w placówkach bankowych i pocztowych.

Warto dodać, że decyzje w sprawie podatku od nieruchomości można co roku otrzymywać drogą elektroniczną poprzez ePUAP. Wystarczy złożyć w Urzędzie Miejskim wniosek, który będzie zawierał adres skrytki na ePUAP. Można to zrobić:

- elektronicznie przez ePUAP (wybierając pismo ogólne do podmiotu publicznego)

- drogą pocztową

- osobiście – w Centrum Obsługi Podatnika

Dodatkowe informacje można uzyskać w Centrum Informacji Urzędu Miejskiego Wrocławia pod numerem telefonu 71 777 77 77 oraz na stronie BIP UMW w zakładce dotyczącej Wydziału Podatków i Opłat.

/materiały prasowe/UMW/wykaz wrocławskich oddziałów bankowych

Co ważne, PKO Bank Polski S.A. nie prowadzi Punktów Obsługi Bankowej na terenie Urzędu Miejskiego Wrocławia.

Jak otrzymać zwolnienie z podatku od nieruchomości?

Zwolnienie można otrzymać montując na budynku lub jego części odnawialne źródło energii. Mogą to być panele fotowoltaiczne, kolektory słoneczne, pompy ciepła, gruntowe wymienniki ciepła oraz rekuperatory.

Na zwolnienie mogą liczyć właściciele powierzchni przeznaczonych na cele mieszkaniowe w budynkach jedno lub wielorodzinnych i ich częściach. Zwolnienie będzie również nadal obowiązywało dla spółdzielni w zakresie powierzchni na cele mieszkaniowe.

Wysokość zwolnienia wynosi maksymalnie do połowy poniesionych kosztów inwestycji (czyli nakładów pomniejszonych o finansowanie ze środków publicznych). Program cieszy się bardzo dużym zainteresowaniem. Od 2020 roku osoby fizyczne i prawne zostały zwolnione na łączną kwotę ok. 21 mln zł.

Innym sposobem na otrzymanie zwolnienia z podatku jest utworzenie na budynku zielonego dachu lub ściany:

Ogrody na dachach oraz zielone ściany zazieleniają miasto i wyłapują drobne zanieczyszczenia powietrza. Dzięki tego typu rozwiązaniom zwiększa się efektywność energetyczna budynków, a mieszkańcy mogą płacić mniej za ogrzewanie. W upalne dni zieleń na murach budynków pomaga obniżać efekt miejskiej wyspy ciepła

– mówi Katarzyna Szymczak-Pomianowska, dyrektorka Departamentu Zrównoważonego Rozwoju

Dyrektorka dodaje także, że zwolnieniu z podatku może podlegać nawet 100% powierzchni lokalu mieszkalnego.

Zwolnienie dotyczy wszystkich budynków, niezależnie od liczby pięter. Mogą to być również domy jednorodzinne. Wyjątkiem są nieruchomości, w których prowadzona jest działalność gospodarcza. Taka forma zwolnień obowiązuje aż do końca 2027 roku.

Na zwolnienia mogą liczyć również przedsiębiorcy prowadzący działalność gospodarczą – w tym przedsiębiorcy rozpoczynający działalność. Wrocław od 15 lat wspiera przedsiębiorców w formie zwolnień inwestycyjnych dla obiektów przeznaczonych na działalność gospodarczą, szczególnie w zakresie działalności badawczo-rozwojowej i innowacyjnej.

/materiały prasowe/UMW